Sprawozdawczość ESG

Dyrektywa NFRD (Non-Financial Reporting Directive) wprowadziła obowiązkową sprawozdawczość niefinansową dla firm notowanych

na giełdzie oraz jednostek zainteresowania publicznego spełniających określone kryteria. Zgodnie z Dyrektywą, raportowanie niefinansowe obejmowało następujące elementy:

- Społeczna odpowiedzialność biznesu (CSR): Informacje na temat działań przedsiębiorstwa w zakresie etyki biznesu, praw pracowniczych, zaangażowania społecznego, relacji z interesariuszami oraz innych kwestii społecznych.

- Ochrona środowiska: Działania przedsiębiorstwa związane z redukcją emisji gazów cieplarnianych, efektywnym wykorzystaniem zasobów naturalnych, zarządzaniem odpadami, oraz innymi aspektami środowiskowymi.

- Zrównoważony rozwój: Informacje na temat strategii i działań podejmowanych przez przedsiębiorstwo w celu osiągnięcia zrównoważonego rozwoju, czyli równowagi między wzrostem ekonomicznym, społecznym i środowiskowym.

- Dobra praktyka korporacyjna: Informacje na temat zarządzania przedsiębiorstwem, struktury zarządzania, polityki korporacyjnej

oraz innych aspektów związanych z zarządzaniem przedsiębiorstwem. - Innowacje społeczne: Działania i inicjatywy podejmowane przez przedsiębiorstwo w celu rozwiązania społecznych problemów, promocji rozwoju lokalnych społeczności czy też wspierania innowacji społecznych.

Dyrektywa nie określała, z jakich standardów i wskaźników mają korzystać jednostki, dopuszczając nawet opracowanie przez firmy własnych wskaźników dostosowanych do specyfiki działalności danej firmy.

Taka sytuacja bardzo utrudniało porównywanie funkcjonowania firm

w ramach tych samych branż, często prowadziła do nieuprawnionych twierdzeń, których poparciem miały być odpowiednio dobrane

wskaźniki. Dodatkowo, firmy nie miały obowiązku prezentowania tych samych wskaźników w kolejnych latach, przez co odbiorcy sprawozdań finansowych nie byli w stanie ocenić, czy firma kontynuowała obraną

przez siebie strategię i jakie były jej efekty.

Komisja Europejskie dostrzegła niedoskonałości dotychczasowego sposobu raportowania i podjęła prace nad opracowaniem wspólnych ram raportowania niefinansowego dla wszystkich podmiotów europejskich.

W ten sposób powstały Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju, przyjęte w dniu 31 lipca 2023r.

przez Komisję Europejską.

Jest to pierwszy zestaw 12 uniwersalnych standardów,

na który składają się:

Standardy przekrojowe i związane z nimi 12 wymogów ujawnień

są obowiązkowe dla wszystkich raportujących jednostek.

W przypadku standardów tematycznych raportująca jednostka musi przeprowadzić analizę podwójnej istotności, a na podstawie uzyskanych wyników decyduje, które obszary będzie musiała ująć w swoim raporcie

i w jakim zakresie. Metodologia przeprowadzenia analizy i jej wyniki muszą być przedstawione w raporcie.

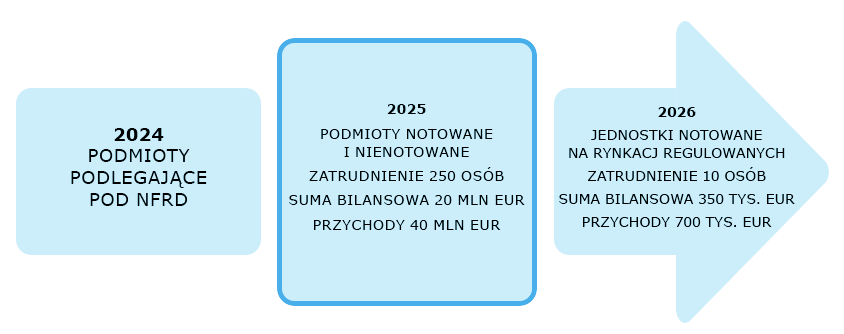

Etapy wprowadzania raportowania

zgodnie z Dyrektywą CSRD

Organizacje nie należące do wymienionych powyżej, również będą zmuszone budować struktury do zbierania danych o zrównoważonym rozwoju. Będą zobowiązane przekazywać takie informacje swoim interesariuszom, którzy stawiają coraz wyższe wymagania w tym zakresie.

Przygotowanie

Wspieramy przedsiębiorstwa w identyfikacji, mapowaniu istotnych składników zrównoważonego działania. Dbamy o aktywny udział pracowników w budowaniu zrównoważonego podejścia do biznesu. Przekazujemy wiedzę wpierającą w rozwijaniu systemów mapowania

i zbierania danych dotyczących sprawozdawczości ESG.

Pokazujemy w jaki sposób efektywnie wykorzystać w raportowaniu ESG funkcjonujące w organizacji systemy jakościowe, środowiskowe.

- poznanie firmy

- określenie interesariuszy – mapa interesariuszy

- zmapowanie łańcucha wartości

- określenie ryzyk, mapa ryzyka i analiza podwójnej istotności

Raportowanie

Pomagamy przedsiębiorstwom i organizacjom w dokonywaniu wyboru zakresu analizy, metod zbierania informacji, a następnie budowy strategii ich odpowiedzialnej działalności. Bazując na wiedzy ekspertów współpracujących z E4F, zapewniamy profesjonalne przygotowanie podmiotu do raportowania ESG i dalszej ewolucji procesu zgodnie

ze zmieniającymi się wymaganiami prawnymi.

- wybór ESRS (dopasowanie zakresu raportowania adekwatnego dla konkretnej firmy,

- wybór wskaźników

- budowa metod pozyskiwania danych

Audyt

Jesteśmy gotowi wspomóc przedsiębiorstwo w procesie audytowania ESG. Pomagamy w przygotowaniu odpowiednich dokumentów, argumentacji podjętych decyzji przed gronem audytującym.

Nasza wiedza i umiejętności mogą- być również wsparciem dla audytorów w zakresach raportowania ESG.

- wsparcie firmy w trakcie audytu, współpraca z pracownikami w trakcie spotkań z audytorem atestującym sprawozdania niefinansowe

- wsparcie audytorów w trakcie procesu audytowania niefinansowego przez ekspertów E4F